全球锂電(diàn)池正極材料産(chǎn)業發展現狀

一、全球锂電(diàn)池正極材料市場規模

根據日本B3信息咨詢公(gōng)司發布的锂電(diàn)市場分(fēn)析報告數據,2015年全球锂電(diàn)池正極材料出貨量達到15.4萬噸,過去十年,全球锂電(diàn)池正極材料行業保持了24%的複合增長(cháng)率。

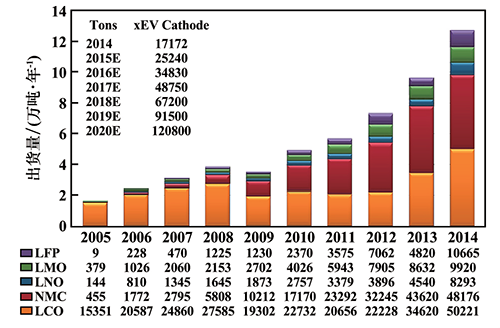

根據EVTank的統計資料(圖1),2014年全球锂電(diàn)池正極材料出貨量為(wèi)12.7萬噸,同比增長(cháng)32%。其中(zhōng),钴酸锂(LCO)出貨量50221噸,同比增長(cháng)45.06%;三元材料(NMC)出貨量48176噸,同比增長(cháng)10.44%;磷酸鐵锂(LFP)出貨量10665噸,同比增長(cháng)121.27%;錳酸锂(LMO)出貨量9920噸,同比增長(cháng)12.98%;錳酸锂(LNO)出貨量8293噸,同比增長(cháng)45.26%。

圖1 2005-2014年全球正極材料出貨量(EVTank統計)

注:EVTank統計數據不近全面,針對中(zhōng)國(guó)市場基本隻統計了前五大企業的出貨量,而中(zhōng)國(guó)生産(chǎn)锂離子電(diàn)池正極材料的中(zhōng)小(xiǎo)型企業衆多(duō),因此其統計數據偏低。

據台灣工(gōng)業技(jì )術研究院統計(表1),2014年全球锂電(diàn)池正極材料總産(chǎn)量為(wèi)12.7萬噸。從市場份額看,全球锂離子電(diàn)池正極材料的主流産(chǎn)品是钴酸锂和三元材料,其中(zhōng),三元材料在全球正極材料份額中(zhōng)從2007年的8.9%迅速增加到2014年的37.9%,是近些年增長(cháng)最快的正極材料。

表1 2007-2014年全球锂電(diàn)池正極材料總産(chǎn)量及各類占比

年份/年 | 總産(chǎn)量/t | 钴酸理(lǐ)占比/% | 錳酸锂占比/% | 三元材料占比/% | 磷酸鐵锂占比/% | 其他(tā)/% |

2007 | 31530 | 79 | 6.5 | 8.9 | 1.5 | 4.3 |

2008 | 38416 | 72 | 5.6 | 15 | 3.2 | 4.3 |

2009 | 35319 | 55 | 7.7 | 29 | 3.5 | 5.0 |

2010 | 49055 | 46 | 8.2 | 35 | 4.8 | 5.3 |

2011 | 56845 | 36 | 10 | 41 | 6.3 | 5.6 |

2012 | 73336 | 30.3 | 10.8 | 44 | 9.6 | 5.3 |

2013 | 96232 | 36 | 9 | 45.3 | 5.0 | 4.7 |

2014 | 127275 | 39.5 | 7.8 | 37.9 | 8.3 | 6.5 |

二、全球主要生産(chǎn)國(guó)發展現狀

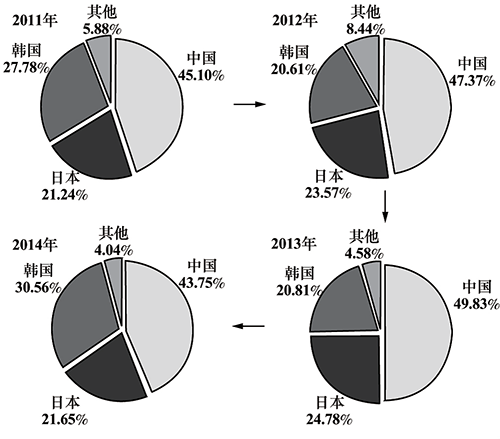

全球锂電(diàn)池正極材料呈現中(zhōng)、日、韓“寡頭聚集”的市場格局,2014年中(zhōng)日韓三國(guó)生産(chǎn)的锂電(diàn)池正極材料共占據了全球95%以上的市場份額。日本和韓國(guó)的锂電(diàn)正極材料産(chǎn)業起步早,整體(tǐ)技(jì )術水平和質(zhì)量控制能(néng)力要優于我國(guó)锂電(diàn)正極材料産(chǎn)業,占據锂電(diàn)正極材料市場高端領域。中(zhōng)國(guó)锂電(diàn)正極材料近十年迅速發展,産(chǎn)品質(zhì)量大幅度提高,并具(jù)備較強的成本優勢,近年來日韓锂電(diàn)企業開始逐步從中(zhōng)國(guó)進口锂電(diàn)正極材料。目前,中(zhōng)國(guó)锂電(diàn)正極材料市場份額已占據全球一半左右。(圖2)

圖2 2011-2014年中(zhōng)日韓正極材料企業市場份額變化

在中(zhōng)、日、韓三國(guó)中(zhōng),日本技(jì )術實力雄厚,但人工(gōng)成本高,因此日本锂離子電(diàn)池正極材料生産(chǎn)自動化程度最高,産(chǎn)品品質(zhì)也最好,日本锂離子電(diàn)池正極材料發展之路是由钴酸锂發展至錳酸锂,再到改性錳酸锂和三元材料。2010年後三元材料成為(wèi)動力電(diàn)池的主流,如豐田普銳斯PHV 搭載了三洋(被松下合并)的三元材料電(diàn)池,本田思域混合動力車(chē)采用(yòng)Blue Energy的三元材料電(diàn)池,最近令人矚目的當屬松下制造的18650動力電(diàn)池,借着Tesla大量使用(yòng)鎳钴鋁酸锂材料,松下占據了全球動力電(diàn)池第一把交椅。

韓國(guó)的技(jì )術水平略低于日本,但一直堅持自己的路線(xiàn),在産(chǎn)業領域集中(zhōng)資源優勢擴張市場,韓國(guó)锂離子電(diàn)池産(chǎn)業集中(zhōng)度非常高,由三星SDI和LG化學(xué)兩家公(gōng)司壟斷。三星SDI和LG化學(xué)都在中(zhōng)國(guó)建廠,以中(zhōng)國(guó)的低成本優勢,幫助其進行锂離子電(diàn)池産(chǎn)業全球擴張。

中(zhōng)國(guó)正極材料企業的技(jì )術水平在中(zhōng)日韓三國(guó)中(zhōng)相對較低。技(jì )術路線(xiàn)上搖擺不定,核心技(jì )術的研發方面仍然落後,中(zhōng)國(guó)企業的正極材料主要應用(yòng)于消費類小(xiǎo)型锂離子電(diàn)池。日本和韓國(guó)的正極材料企業基本上正轉向動力電(diàn)池材料,并加大了投資規模,日本和韓國(guó)等锂離子電(diàn)池企業正在将電(diàn)池的生産(chǎn)基地轉移到中(zhōng)國(guó)。

三、全球主要企業發展情況

根據EVTank統計數據(表2),2014年全球主要企業锂電(diàn)池正極材料出貨中(zhōng),韓國(guó)有(yǒu)5家,出貨量為(wèi)44000噸;日本3家,出貨量為(wèi)25750噸;中(zhōng)國(guó)有(yǒu)8家,出貨量最多(duō),為(wèi)45420噸。各個國(guó)家乃至各個廠商(shāng)對正極材料的選擇不盡相同,近些年,日本和韓國(guó)主要開發錳酸锂(LMO)和三元材料(NCM/NCA),中(zhōng)國(guó)則更偏向钴酸锂(LCO)和磷酸鐵锂(LFP)的發展。

表2 2014年主要國(guó)家正極材料企業出貨情況(EVTank統計)

企業 | 國(guó)家 | 出貨量/t | |||||

LCO | LMO | NMC | LFP | NCA | 合計 | ||

優美科(kē) | 韓國(guó) | 5650 | 8450 | 14100 | |||

L&F | 韓國(guó) | 8400 | 150 | 6400 | 14950 | ||

ECOPRO | 韓國(guó) | 250 | 3500 | 3750 | |||

三星SDI | 韓國(guó) | 3000 | 3600 | 6600 | |||

LG化學(xué) | 韓國(guó) | 4600 | 4600 | ||||

日亞化學(xué) | 日本 | 4300 | 1600 | 8500 | 200 | 14600 | |

住友金屬礦山(shān) | 日本 | 6550 | 6550 | ||||

三井金屬 | 日本 | 4600 | 4600 | ||||

Phostech | 加拿(ná)大 | 4750 | 4750 | ||||

湖(hú)南杉杉 | 中(zhōng)國(guó) | 9000 | 400 | 2000 | 11400 | ||

湖(hú)南瑞祥 | 中(zhōng)國(guó) | 9200 | 200 | 500 | 9900 | ||

巴莫科(kē)技(jì ) | 中(zhōng)國(guó) | 5400 | 100 | 5500 | |||

北大先行 | 中(zhōng)國(guó) | 4560 | 1100 | 5660 | |||

當升科(kē)技(jì ) | 中(zhōng)國(guó) | 3500 | 400 | 1500 | 5400 | ||

廈門鎢業 | 中(zhōng)國(guó) | 1800 | 60 | 2500 | 200 | 4560 | |

中(zhōng)信國(guó)安(ān)盟固利 | 中(zhōng)國(guó) | 3000 | 3000 | ||||